A veces sorprende el acriticismo con el que determinados conceptos se instalan en la sociedad. Algunos términos o conceptos nuevos se introducen en nuestro vocabulario y los adoptamos, con frecuencia, sin reflexionar en el significado que tienen. Y pasa con frecuencia. Quién puede definir con claridad lo que es un hípster, o la troika, o un hecho “dantesco”… o el “IVA cultural”.

Mucho se ha escrito en estos últimos años entorno a este concepto y mucho más se está escribiendo estos últimos días a raíz de algunas informaciones que parecen aventurar nuevas decisiones del Gobierno en lo que se refiere a los tipos impositivos que afectarían a algunos bienes y productos culturales. Y sin embargo mucho de lo que se escribe, publica o se informa comporta una confusión entorno a ese concepto del “IVA cultural” que es inexacto. No existe un tipo uniforme para gravar toda la cultura, sino que existen unos gravámenes diferenciados según bienes o productos. Tal y como existen en muchos ámbitos de la economía. Por ejemplo un agricultor compra abonos y semillas al 10%, carburantes y maquinaria al 21%, vende uva u olivas gravadas al 10% y cereales o frutas al 4%; y nadie, en cambio ha decidido llamar a todo este galimatías “IVA agrícola”. Afortunadamente aparecen textos como este de Magar Cultura en el que explican muy bien algunos aspectos que rodean a este confuso concepto. Sin embargo, el alcance de semejantes explicaciones es muy corto: ni tan siquiera penetra en los mismos profesionales de la cultura, que han sucumbido mayoritariamente a la asimilación acrítica del término.

No quiero reincidir mucho más en algunos de los argumentos que ya abordan en el citado texto de Magar Cultura en lo que se refiere al análisis del impacto de la subida o bajada de puntos en el tipo de gravamen. Aunque cabe insistir en la idea de que, aún reconociendo un impacto negativo en el consumo cultural causado por la alta imposición, el IVA no es el principal problema del sector cultural. Ni de lejos!

Los cambios impositivos vigentes desde septiembre de 2012, con algunas modificaciones más recientes, provocaron una inmediata reacción de la Unión de Asociaciones Empresariales de la Industria Cultural Española (que se constituyó al paso y como reacción a estas medidas) que, seis meses después de la entrada en vigor de la reforma impositiva, acusó a estas medidas de haber ocasionado el derrumbe de recaudación (-30%) y de frecuentación (-22%) respecto al año anterior. Y de aquella movilización vienen estos polvos.

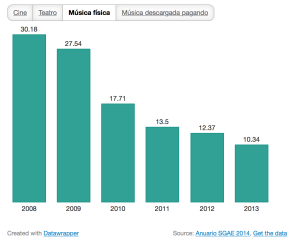

Por tanto, el concepto “IVA cultural” empezó a utilizarse a raíz de esa oposición organizada por las industrias culturales a la percusiva medida impositiva del Gobierno, que afectaba mayoritariamente a sus actividades. Por qué se organizaron y movilizaron ellas, las denominadas industrias culturales, y no los creadores o los trabajadores de la cultural? Sencillamente porque la lesión de intereses era/es mayor debido a su modelo de negocio (en profunda transformación) y márgenes de beneficios (violentamente recortados) generados por sus actividades. Dicho de otra manera: la crisis económica ya estaba radicalmente transformando el consumo cultural afectando gravemente al modelo de negocio de esas industrias culturales (véanse los gráficos de más abajo que recogen la evolución de la recaudación de SGAE según venta de entradas por actividad en su último Anuario 2014 con cifras de 2013). El aumento del IVA, en esa tesitura, añadió y aceleró las transformaciones económicas de este sector.

En cualquier otro ámbito económico, focalizar en un sólo factor externo, las oportunidades de éxito o fracaso de una actividad económica es un error estratégico y de gestión. Por eso cuesta creer que esas denominadas industrias culturales hayan fiado toda su estrategia a la oposición frontal, ideológica y, a veces, empecinada, a la política impositiva del Gobierno del PP hacia la cultura. Y más llamativa es esta actitud cuando, paralelamente a esta reivindicación, no han articulado otras medidas, acciones o estrategias para superar la actual situación, cuando menos no se les ha reconocido ningún atisbo de autocrítica.

Dicho sea de paso, y para que de mis palabras no se infiera nada equivocado, la obsesión del Gobierno por mantener esta política impositiva se ha revelado como la más clara y contundente política cultural de un Ejecutivo que no ha prestado ninguna atención a la cultura.

Por consiguiente, cuando hablamos del “IVA cultural” de lo que estamos hablando es del “armazón ideológico” de una industria cultural respecto a un momento económico; quizá una suerte de chivo expiatorio que con la justa mezcla de otros elementos agravantes, se ha convertido en obsesión política e ideológica de aquellos que más tienen que perder.

Pero los que ya han perdido, aquellos que no son ni industrias culturales ni dependen directamente de sus viejos modelos para generar escalas de valor, el IVA no es nada más que un factor más y me atrevo a decir, el menos determinante, de las realidades laborales y económicas en las que desarrollan su actividad. Así, pareciera más interesante y urgente actuar sobre muchos otros factores: contratación, transparencia, concurrencia, mejora de precios y salarios, etc…

Además, por otra parte, el enfoque predominante en los discursos que reclaman la bajada impositiva para la cultura, pueden tener un sesgo de carácter liberal que, enunciados así con carácter general, sin debate ni crítica, escondan el carácter redistributivo y transformador de los mismos. Me parece mucho más interesante para pensar la sostenibilidad futura de la cultura abrir un debate sobre el modelo impositivo de las actividades culturales. Por qué no conciertos y espectáculos masivos (con altos precios), toros, deporte (sí, sí, el fútbol) y eventos de la gran industria cultural no pueden estar gravados con un tipo alto de IVA? Por qué no al mismo tiempo gravamos con un tipo menor todas aquellas actividades más vinculadas con la creación: venta de obra, salas pequeñas de artes escénicas, salas de titularidad pública…? Poder gravar aquellas actividades que por coste o afluencia, las de las industrias culturales con un tipo alto y beneficiar con uno bajo muchas otras nos permite redistribuir renta y orientar recursos. La cultura debe asumir y explicar con naturalidad que participa fiscalmente. La misma naturalidad con la que debe reclamar la financiación pública de muchas de sus actividades.

Tenemos ante nosotros la posibilidad de articular una eficaz política cultural, eso sí, ideológica, no con carácter maniqueo, sino rigurosamente ideológica. Yo creo que este es el debate que se ha de dar en el sector cultural: cómo reformular los impuestos, no renunciar a ellos. En ese camino, poco explorado, nos va parte de nuestra sostenibilidad futura y gran parte de la aceptación social.

David Márquez Martín de la Leona

[*] Como quizá el lector habrá identificado, el título de este texto es un guiño al título de un fantástico libro de Jürgen Habermas, Ciencia y Técnica como ideología, Ed. Tecnos 1992.

2 Comments